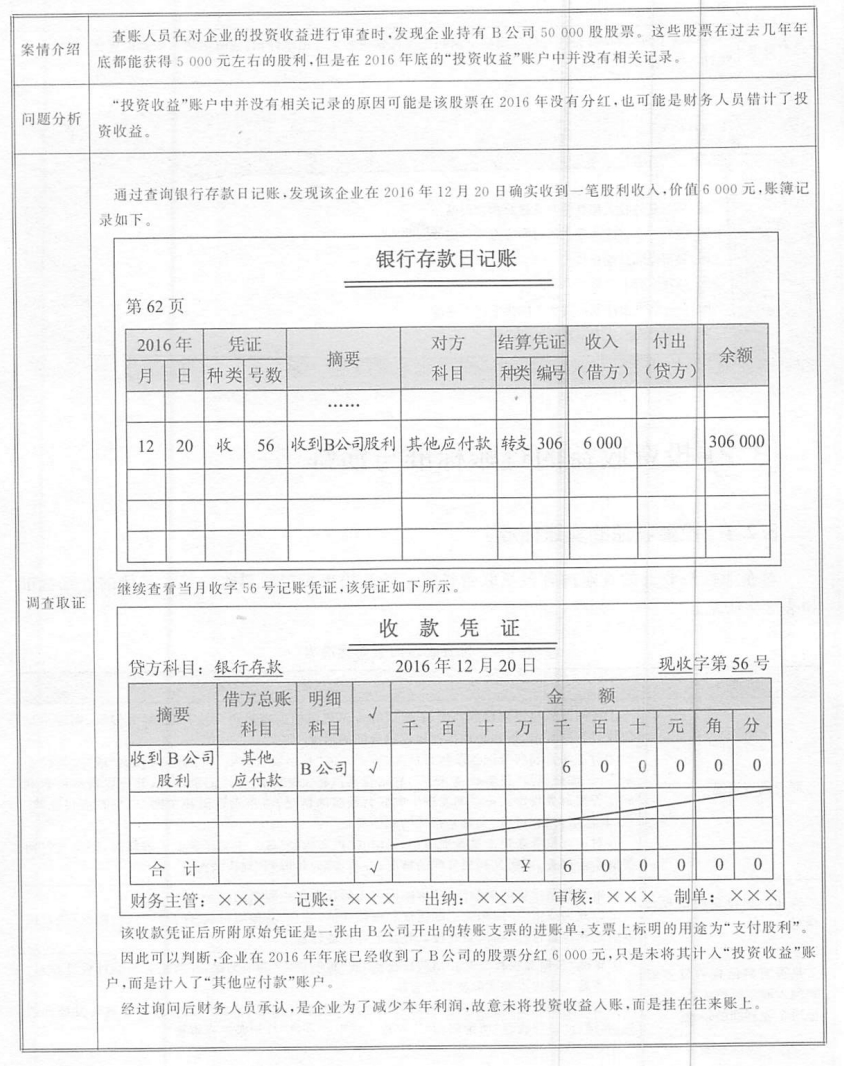

【第八章】第二节 投资收益的查账标准与演练

【第八章】第二节 投资收益的查账标准与演练

【第八章】第二节 投资收益的查账标准与演练

【第八章】第二节 投资收益的查账标准与演练

审查内容 | 查账标准 |

联营投资情况 | ①审阅联营投资协议或合同,看协议和合同规定的内容是否合法合规,如无异议,则应根据协议或合同规定,审查企业执行协议或合同的情况 |

转让出售投资股票收益情况 | ①审阅股票投资的明细账,了解账面有无转让和出售股票的记录 |

是否有将已宣告发放股 | ①审阅“长期股权投资”“长期债权投资”或“短期投资”的明细账,并与相关的会计凭证核对,主要查看入账成本和实际支付的金额 |

利列入股票投资成本,造成虚增企业利润的现象 | ②依据原始凭证审查购入股票以前是否宣告发放了股利,价款中是否包含已宣告发放的股利,并结合“投资收益”明细账和“库存现金或银行存款”日记账进行审查 |

案情介绍 | 查账人员在对企业的投资业务进行审查时,发现企业2016年5月15日购入一张债券,面值100000元,票面年利率12%,每半年付息一次。 |

问题分析 | 2016年11月15日,该债券应该支付利息。不过内审人员查询了这段时间的会计记录,并没有发现相关付息记录。因此内审人员怀疑其中可能存在错弊事项。 |

调查取证 | 通过查询11月15日左右的银行存款明细账,查账人员发现以下会计记录。 |

借:银行存款6000 | |

贷:其他应付款6000 | |

通过询问,财务人员承认收到6000元债券利息,为了隐瞒收入,而将其计入“其他应付款”科目。 | |

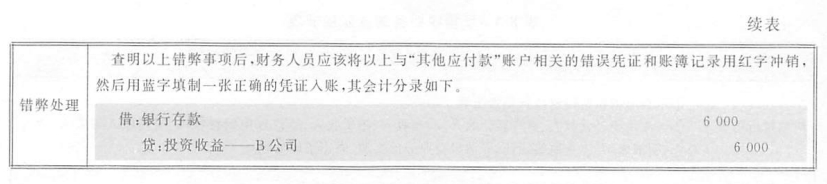

错弊处理 | 明确该错弊事项后.财务人员需要将以上错误记录用红字冲销,然后编制正确的会计分录入账,如下所示。 |

借:银行存款6000 | |

贷:投资收益6000 |