【第七章】第一节 收入的查账标准与演练

【第七章】第一节 收入的查账标准与演练

【第七章】第一节 收入的查账标准与演练

【第七章】第一节 收入的查账标准与演练

审查内容 | 查账标准 |

销售发票 | ①运用审阅法审查企业销售发票,审阅范围包括已开出、未开出发票,审查时主要从细节和整体两个方面进行审查 |

销售收入的入账时间 | ①运用审阅法,审阅“主营业务收入”“预收账款”“应收账款”“库存商品""发出商品”等明细账摘要栏,看其列入和转入的销售收入的时间是否存在疑点,如有疑点,应进一步追查销售合同、发运证明、托收回 |

销售收入的入账金额 | 运用审阅法,审阅“主营业务收入”“应收账款”“应收票据""预收账款”等明细账的摘要记录,并将主营业务收入与销售发票核对,核对其金额是否相符,时间是否一致,如发现不符,应进一步审查相关记账凭 |

销售退回情况 | ①运用审阅法与核对法,审阅“银行存款”日记账、“主营业务收入”“库存商品”“主营业务成本”等明细 |

销售折扣与折让 | ①运用审阅法与复核法,审阅“产品销售收入”“财务费用”明细账,找出销售折让与折扣相关业务②审查购销合同,审查其审批手续是否健全,有无虚列销售折扣与折让,随意变更折扣率与折让率的 |

案情介绍 | 查账人员在对企业进行2016年度的销售收入复核时,发现本年度的销售收入为3680000元,比上年2200000元的水平明显增长。但通过询问生产部门,查账人员得知企业本年度商品生产销售情况与上年基本持平。 | |

问题分析 | 经过对库存商品明细账的调查,查账人员发现账上记录的本年度商品销售数量较往年确实有较大提升。销售收入大幅增长,所需的原材料等存货应随之不断增长,而报表中显示,本年原材料并未出现明显变化。查账人员认为,企业销售收入大幅增长,而原材料使用量并未出现明显变化,这种情况是不正常的,企业有可能虚拟收入。 | |

调查取证 | 查账人员逐笔查了本年度相关商品出库凭证,发现其原始凭证中有三笔出库单及运输单据,发货数量较大,且记载货物发往企业的另一备用仓库,金额共计1200000元。企业通过将产品从此仓库发运至另一仓库,虚构收入虚增利润,实际上销售并未发生。 | |

错弊处理 | 将虚增的销售收入调回。其会计分录如下。 | |

借:以前年度损益调整 | 1200000 | |

贷:应收账款 | 1200000 | |

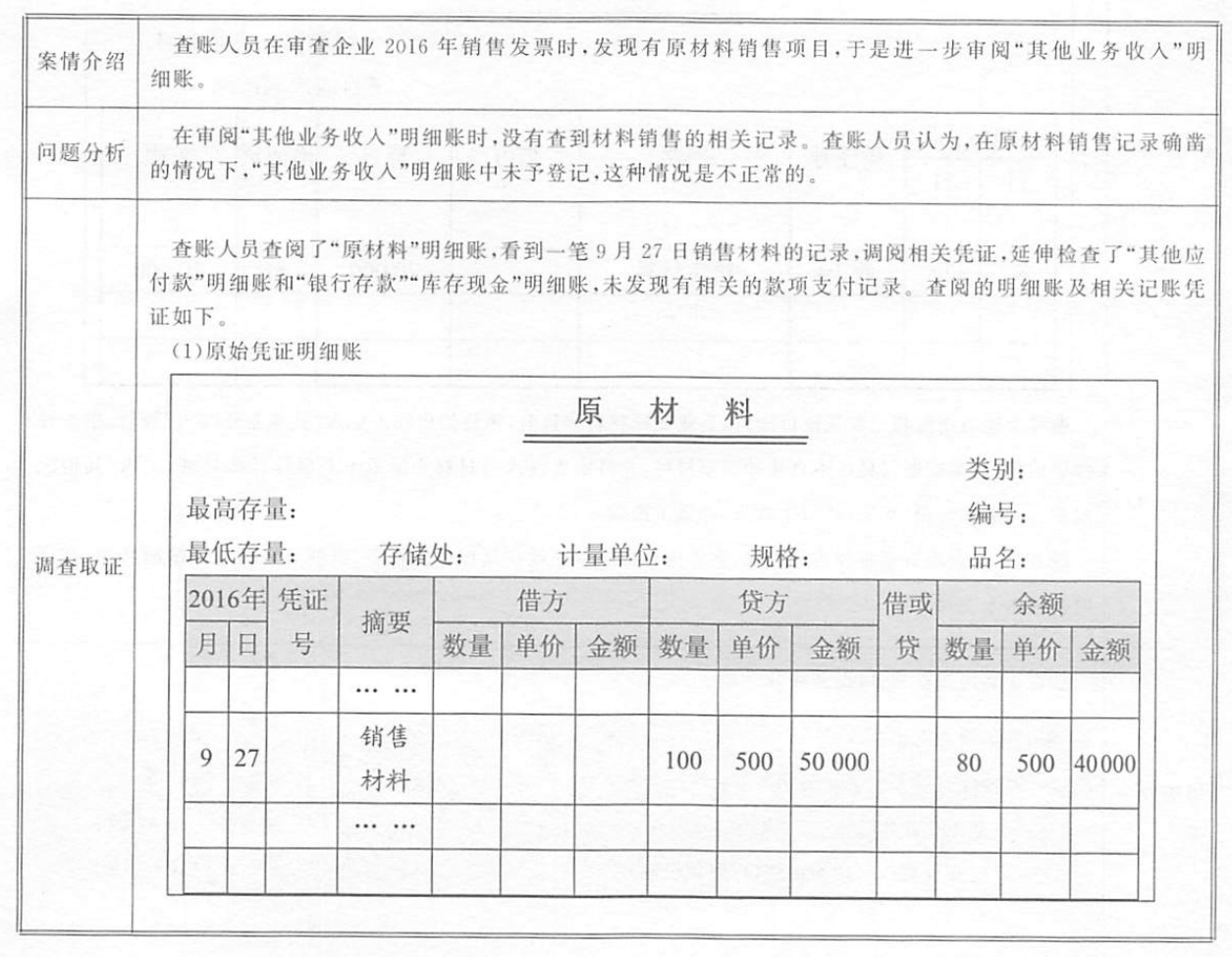

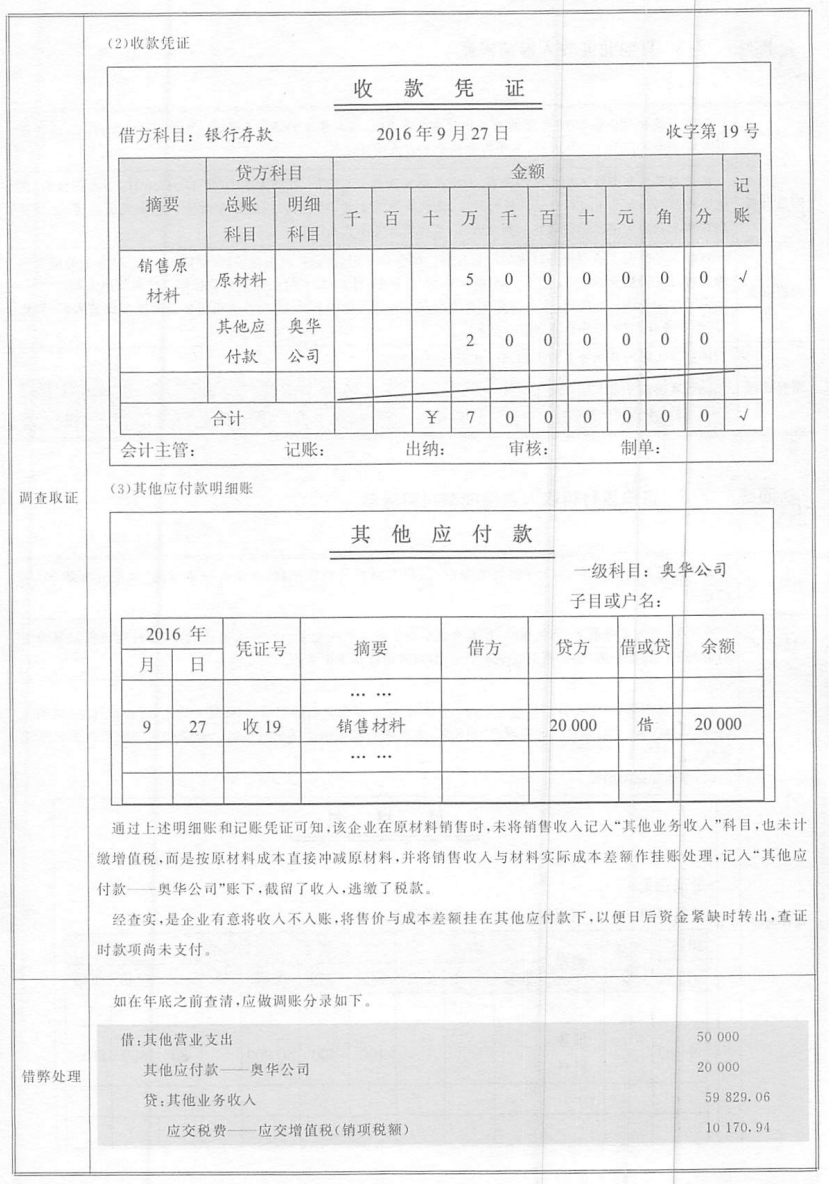

案情介绍 | 查账人员在审查企业某种自制半成品业务时,发现如下记录:销售给山西机械厂该种自制半成品100件,单价200元,同时预收货款10500元。款项30500元均通过银行收讫。其会计分录如下。 | |

借:银行存款30500 | ||

贷:主营业务收入30500 | ||

车间领用该种自制半成品200件,实际耗用180件,单位成本150元,共转自制半成品30000元。其会计分录如下。 | ||

借:生产成本30000 | ||

贷:自制半成品30000 | ||

问题分析 | 经过对自制半成品明细账的调查,查账人员发现有一笔预收货款,直接计入了主营业务收入中;在结转半成品成本时,未按照实际耗用的计算,而是按照领用的计算。查账人员认为,这两笔账务处理错误,可能导致企业销售收入的入账金额错误。 | |

调查取证 | 查账人员首先查阅了主营业务收入、自制半成品、生产成本等明细账,然后抽查有关会计凭证,同时验算结转的货款及实际成本,最后盘点自制半成品的结余数量。最后查明该车间多转自制半成品成本=(200-180)×150=3000(元) | |

错弊处理 | 已计入销售收入的预收账款应予以冲回,并作如下会计分录: | |

借:主营业务收入 | 10500 | |

贷:预收账款 | 10500 | |

车间该种自制半成品成本应予以冲加,作如下会计分录。 | ||

借:生产成本 | 3000 | |

贷:自制半成品 | 3000 | |

企业其他业务的特点是内容繁杂,但发生数量较少。因此,在查账时可逐笔审查相关账务处理,具体的查账标准如表7-2所示。

审查内容 | 查账标准 |

销售发票等相关原始凭证 | ①注意销售内容是否有材料项目,同时重点审阅“其他业务收入”“原材料”"银行存款"登明细账和日 |

相关明细账和日记账 | ①重点审阅“其他业务收入”“原材料”“库存现金”“银行存款”等明细账和日记账②了解企业材料等增减情况,并核查相关账簿,看其是否有截留、隐瞒不入账情况 |

(2)

案情介绍 | 查账人员在对企业2016年度的财务状况进行审查时,发本年度的其他业务收入为960000元,而2015年度其他业务收入仅为100000元,本年度其他业务收入明显增长。 |

问题分析 | 经过对其他业务收入明细账的调查,查账人员发现有一笔账目,日期为2016年11月20日,借方科目为“其他应收款”,金额为960000元。根据附注,该笔款项为企业出租包装物的租金收入。查账人员认为,企业突然在年末获得大笔出租包装物的租金收入,这种情况是不正常的。 |

调查取证 | 查账人员翻阅了该项业务对应的出租合同。根据合同记载,企业出租包装物,租期为1年,对方企业按合同约定每月支付租金80000元,第一笔租金于2016年12月20日支付。会计人员提前将出租款项入账。 |

错弊处理 | 将提前入账的其他业务收入调回。其会计分录如下。 |

借:其他业务收入880000 | |

贷:其他应收款880000 |