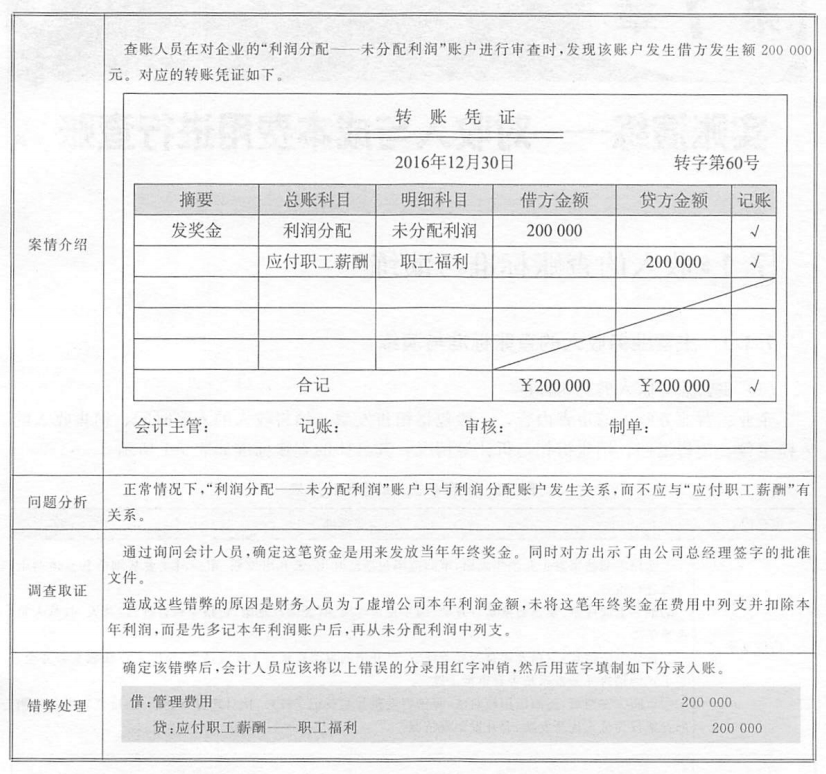

【第六章】第四节 未分配利润的查账标准与演练

【第六章】第四节 未分配利润的查账标准与演练

【第六章】第四节 未分配利润的查账标准与演练

【第六章】第四节 未分配利润的查账标准与演练

审查内容 | 查账标准 |

未分配利润内部控制制度 | ①通过查阅董事会的会议纪要,了解企业有关利润分配的限制性规定,据此明确对利润分配做出限制性规定的目的和利润分配的批准情况 |

未分配利润的真实性和合法性 | ①根据本年转入的净利润额,按正确顺序对企业利润分配的会计凭证逐项计算核对 |

未分配利润账户余额变动情况 | 将本期未分配利润账余额的实际数与上期进行比较,分析有无异常情况 |

案情介绍 | 查账人员在对企业的“利润分配——未分配利润”账户进行审查时,发现企业为了扩大资本总额,2016年末股东大会决议并经验资和工商登记,用企业未分配利润5000000元转增资本。企业由A、B、C三个自然 | |

借:利润分配——未分配利润 | 500000 | |

贷:实收资本——A | 250000 | |

实收资本-B | 150000 | |

实收资本-C | 100000 | |

问题分析 | 股份公司用未分配利润转增资本属于股息、红利性质的分配。对个人取得的红股数额,应作为个人所得征税。 | |

调查取证 | 查账人员查阅了公司当年的利润分配相关业务,确认了以上利润分配事项确实存在。造成这项错弊的原因是财务人员业务不熟练,未考虑分红应缴纳个人所得税的情况 | |

错弊处理 | 根据规定,股票分红所得税实行差额式计征,持股超过1年的,税负为5%;持股1个月至1年的,税负为10%;持股1个月以内的,税负为20%。 | |