【第九章】第三节 现金流量表的查账标准与演练

【第九章】第三节 现金流量表的查账标准与演练

【第九章】第三节 现金流量表的查账标准与演练

【第九章】第三节 现金流量表的查账标准与演练

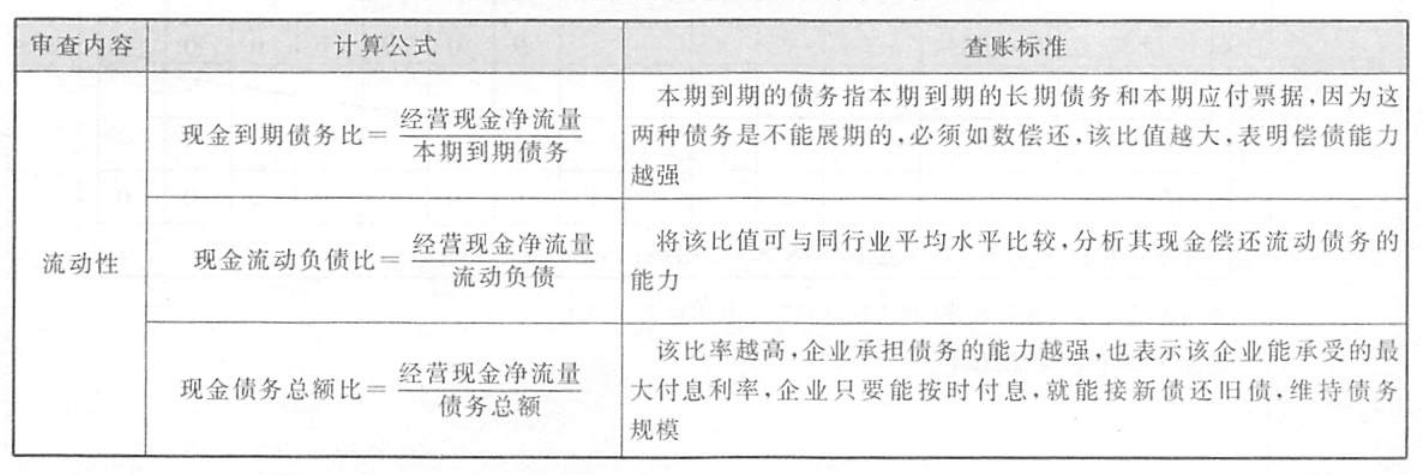

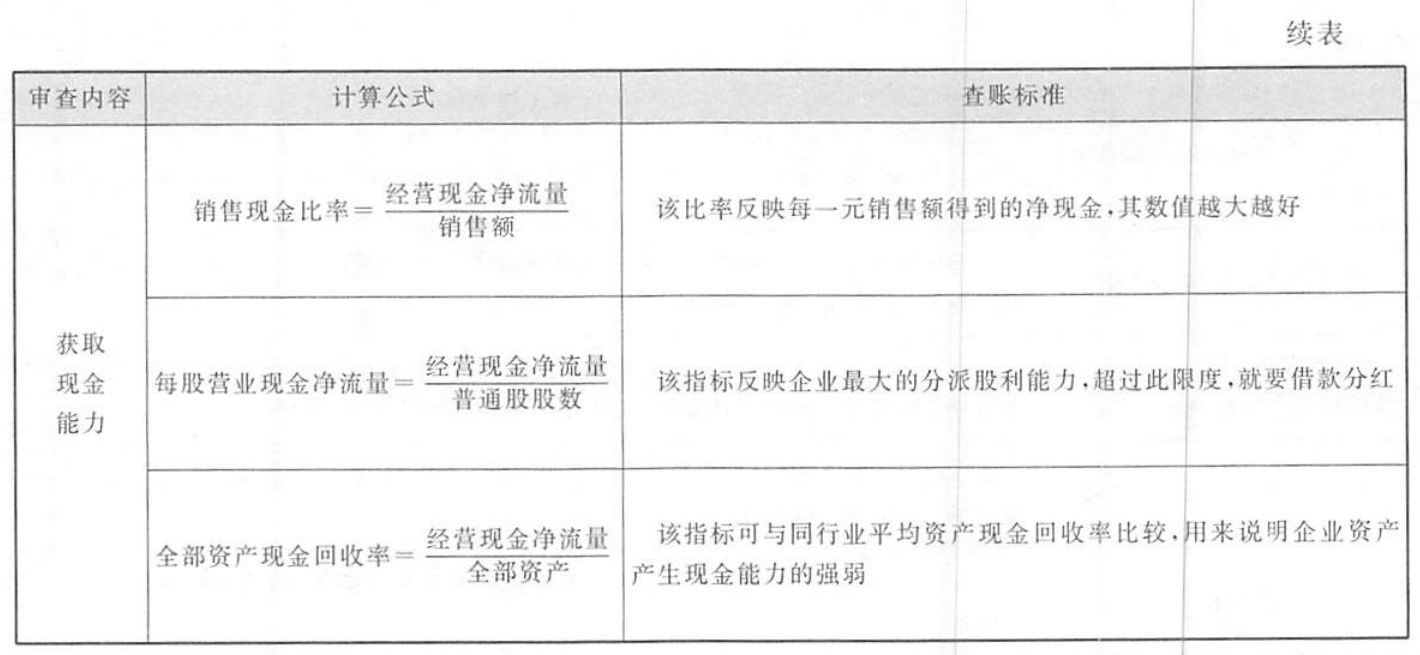

审查内容 | 查账标准 |

“销售商品提供劳务收到的现金”项目 | 重点审阅核对“现金”“银行存款”“应收账款”“应收票据”“预收账款”“主营业务收入”“其他业务收入”等账户的有关内容 |

“收到的税费返还款”项目 | 重点核对“现金”“银行存款”“主营业务税金及附加”“补贴收入”“应收补贴款”等账户的有关内容 |

“收到的其他与经营活动有关的现金”项目 | ①注意根据会计重要性原则,核对现金流入价值较大的,是否单列项目反映 |

“购买商品,接受劳务支付的现金”项目 | ①检查该项目是否等于购买商品、接受劳务实际支付的现金加上本期支付前期购买商品、接受劳务的未付款和本期预付款项减去本期发生的退货退回收到的现金 |

“支付给职工以及为职工支付的现金”项目 | ①注意支付给离退休人员的各项费用是否按规定不该在本项目中列示,应在“支付的其他与经营活动有关的现金”账户中列示 |

“支付的各项税费”项目 | ①在检查过程需注意与固定资产有关的税金,如固定资产投资方向调节税、耕地占用税,是否放入该项目,是否按规定应列入“购建固定资产、无形资产和其他长期资产所支付的现金”账户 |

“支付的其他与经营活动有关的现金”项目 | 注意是否将价值较大的内容单列项目反映 |

审查内容 | 查账标准 |

“收回投资所收到的现金”项目 | ①对于转让的现金等价物收回的现金是否按规定不应在本表中列示,审查时可根据被查企业现金等价物的界定和“短期投资”账查对 |

“取得投资收益所收到的现金”项目 | 审阅、查对“现金”“银行存款”“投资收益”等账,注意检查股票股利是否混入该项目中填列 |

“处置固定资产、无形资产和其他长期资产所收回的现金净额”项目 | ①检查该项目时应注意处置固定资产发生的清理费是否抵减清理收入,以净额反映其现金流入 |

“收到的其他与投资活动有关的现金”项目 | 检查时应注意,如有较大数额的“现金流入”,检查是否已经单独列出 |

“购建固定资产、无形资产和其他长期资产所支付的现金”项目 | ①检查时应根据“固定资产”“无形资产”和“在建工程”账户的有关内容进行分析检查 |

“投资所支付的现金”项目 | ①检查是否包括了进行的现金等价物投资的支付款,该项目应包括企业取得的除现金等价 |

“支付的其他与投资活动有关的现金”项目 | 对该项目检查时应注意有价值较大的现金流出是否单列项目反映 |

审查内容 | 查账标准 |

“吸收投资收到的现金”项目 | ①检查以发行股票、债券等方式筹集的资金是否按规定以发行收入减去支付的佣金等发行费用后的净额在该项目中列示 |

“借款所收到的现金”项目 | 主要检查“短期借款”“长期借款”“现金”“银行存款”等账户 |

“收到的其有他与筹资活动关的现金”项目 | 检查该项目时应注意与其相关的一些账户如“资本公积”等,如有价值大的现金流入,应单独反映 |

“偿还债务所支付的现金”项目 | 检查时应注意偿还债务的利息不在本项目中反映,应在“分配股利、利润或偿还利息所支付现金”项目中列示 |

“分配股利、利润或偿付利息所支付现金”项目 | 检查时可审阅“支付股利”“财务费用”"长期借款""现金""银行存款"等科目 |

“支付的其他与筹资活动有关现金”项目 | 当该项目支付的其他与筹资活动有关的现金流出价值大时,应加以检查,如捐赠现金支出、融资租入固定资产支付的租赁费等 |

“汇率变动对现金的影响”项目 | 检查时应注意汇率的选用是否正确,复核折算折合后人民币的正确与否 |

审查内容 | 查账标准 |

“计提的资产减值准备”项目 | 检查该项目是否根据“管理费用”“投资收益”“营业外收支”账户提取或冲销的坏账准备、无形资产减值准备、长期投资减值准备、短期投资减值准备、固定资产减值准备、在建工程减值准备数进行填列 |

“固定资产折旧”项目 | 检查该项目是否根据“累计折旧”贷方发生额中本期计提折旧数填列 |

“无形资产摊销和长期待摊费用摊销”项目 | 检查该项目是否根据“无形资产""长期待摊费用”贷方发生额摊人成本费用数进行填列 |

“长期待摊费用减少”项目 | 检查该项目是否根据资产负债表“长期待摊费用”项目的期初、期末余额的差额填列,如期末数大于期初数,其差额是否以“—”号填列 |

“处置固定资产、无形资产和其他长期资产的损失”项目 | 检查该项目是否根据“营业外收入”“营业外支出”“其他业务收入""其他业务支出”科目所属有关明细科目的记录分析填列,如为净收益是否以“—”号填列 |

“固定资产报废损失”项目 | 检查该项目是否根据“营业外支出”“营业外收入”科目所属有关明细账中固定资产盘亏损失减去固定资产盘盈收益后的差额填列 |

“财务费用”项目 | 检查该项目是否根据财务费用科目的本期借方发生额分析填列,如为收益是否以“—”号填列 |

“投资损益”项目 | 检查该项目是否根据利润表中“投资收益”项目的数字填列,如为投资收益是否以“—”号填列 |

“递延税款”项目 | ①检查该项目是否根据资产负债表“递延税款”借项、“递延税款”借项的期初、期末余额的差额填列 |

“存货的减少”项目 | 检查该项目是否根据资产负债表中“存货”项目的期初、期末余额的差额填列;期末数大于期初数的差额是否以“—”号填列 |

“经常性的应收项目的减少”项目 | 检查该项目是否根据本期经营性应收项目的减少进行填列,如期末数大于期初数是否以“—”号填列 |

“经营性的应付项目的增加”项目 | 检查该项目是否根据本期经营性应付项目的增加进行填列,如期末数大于期初数是否以“—”号填列 |

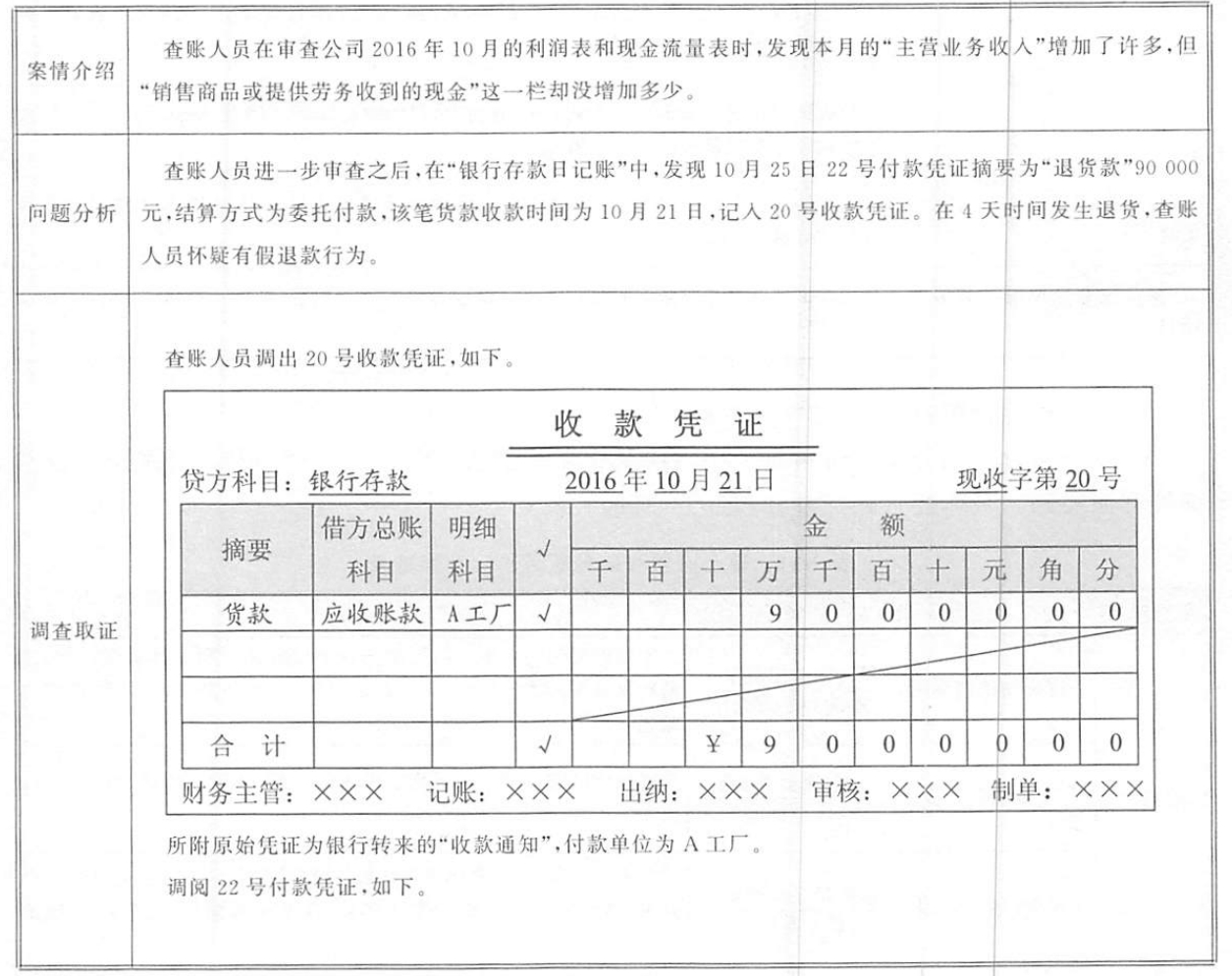

案情介绍 | 查账人员在审查企业2016年8月份的现金流量表时,发现表中“购买商品、接受劳务支付的现金”项目金额比自己想象的多。在“现金日记账”中发现2016年8月3日第16号现金付款凭证摘要为“付某公司打印机 |

问题分析 | 查账人员怀疑这里可能存在舞弊行为,会计人员有贪污的可能性。 |

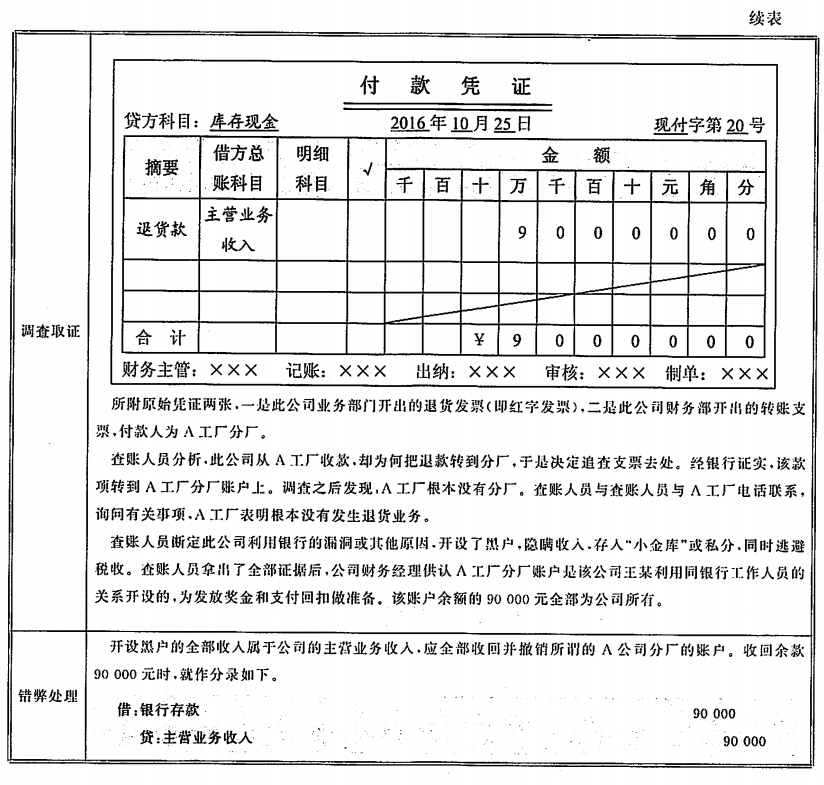

调查取证 | 查账人员根据上述疑点,进行了以下追踪查证工作, |

调查取证 | 在查账人员提供的事实面前,会计人员承认和购货单位人员合谋贪污了5100元。其作弊手法是:购货单位与销货单位经办人与会计人员合谋,填制收入原始凭证时,先在白纸下垫复写纸,两纸盖在发票联上填写发票联,使存根和记账联为空白,然后撕下发票联,再用复写纸垫在存根联和记账联之间复写一次,造成发票联金额大于记账联金额和存根联金额,其差额部分则被贪污。 |

错弊处理 | 查账人员责令会计人员和销售单位经办人将贪污的5100元退回,然后对会计人员做了相应处理,并将相关凭证进行了修改。 |