9.2.1利润表的查账标准

利润表是反映企业一定时期经营成果的会计报表。它反映了企业收入、成本、费用、税收等情况,对利润表进行审查,包括综合审查、分项审查以及分析评价审查三个方面。

(1)综合审查

利润表的综合审查,就是对企业的年度利润表格式、项目、编制方法等方面进行的审查。具体的审查标准,如表9-4所示。

表9-4利润表综合审查标准表

审查内容 | 查账标准 |

格式 | 审查年度利润表的编制结构和形式是否合理、合法 |

项目 | 计算 | | ①营业利润=营业收入一营业成本一税金及附加一销售费用一管理费用一财务费用+投资收益②利润总额=营业利润+营业外收入一营业外支出

③净利润=利润总额一所得税费用 |

|

|

|

数字 | | ①“营业收入”项目,可与“主营业务收入”账户当期贷方发生额减去当期贷方发生额中的销售退回和销售让后的净额以及“其他业务收入”贷方发生额核对

②“营业成本”项目,可与“主营业务成本”科目和“其他业务成本”科目的借方发生额核对。审查月份报表与当月借方发生额核对,审查年度报表时与全年借方发生额核对

③“税金及附加”项目,应与“税金及附加”科目的借方发生额核对

④“销售费用”项目,可与有关项目的当月借方发生额、全年借方发生额核对

⑤“管理费用”项目,可与“管理费用”科目的发生额核对

⑥“财务费用”项目,可与“财务费用”科目的发生额核对

⑦“投资收益”项目,可与“投资收益”科目期末转入“本年利润”的数额核对

⑧“营业外收入”项目,可与“营业外收入”科目期末转入“本年利润”的数额核对⑨“营业外支出”项目,可与“营业外支出”科目期末转入“本年利润”的数额核对

⑩报表中的“本年累计数”栏的各项数字,可与上月该表的“本年累计数”加上本月该表的“本月累计数”后的数额相核对 |

|

|

|

|

|

|

|

|

勾稽关系 | 审查表中有关项目的资料与资产负债表、现金流量表中有关项目的资料是否一致,互相衔接 |

(2)分项审查

在利润表综合审查的基础上,查账人员应从利润表的各项目入手,对各项目内容的合理性进行进一步的审查,具体的审查标准如表9-5所示。

表9-5利润表分项审查标准表

审查内容 | 查账标准 |

销售收入 | 产品销售收入是计算产品销售税金和产品销售利润的基础。销售收入计算正确与否,将会影响税金交纳和利润的实现 |

成本费用 | ①企业为生产经营商品和提供劳务等发生的各项直接支出,包括直接材料、直接工资、商品采购成本以及其他直接支出,是否直接计入生产经营成本

②企业发生的销售费用、管理费用和财务费用,是否按规定直接计入当期损益

③本期支付应由本期和以后各期负担的费用,是否按一定标准分配计入本期和以后各期;本期尚未支付但应由本期负担的费用,是否预提计入本期

④企业的成本计算方法一经确定,是否有随意变动的情况

⑤确认企业的下列支出没有列入成本、费用:为购置和建造固定资产、购入无形资产、购入无形资产和其他资产的支出,对外投资的支出.被没收的财产、各项罚款、赞助、捐赠支出,以及国家规定不列入成本、费用的其他支出 |

|

|

|

|

利润 | 投资收益 | 审查其构成内容是否符合规定,各类投资收益的数额是否真实 |

|

营业外收支 | 审查营业外收入和营业外支出的构成内容是否确实与本企业生产经营有直接关系,特别应注意固定资产盘盈、盘亏、毁损价值的真实性和处理固定资产收益或损失数额的真实性、罚款收支的正确性、确认无法支付的应付款项和非正常损失是否履行审批手续等 |

|

(3)分析评价审查

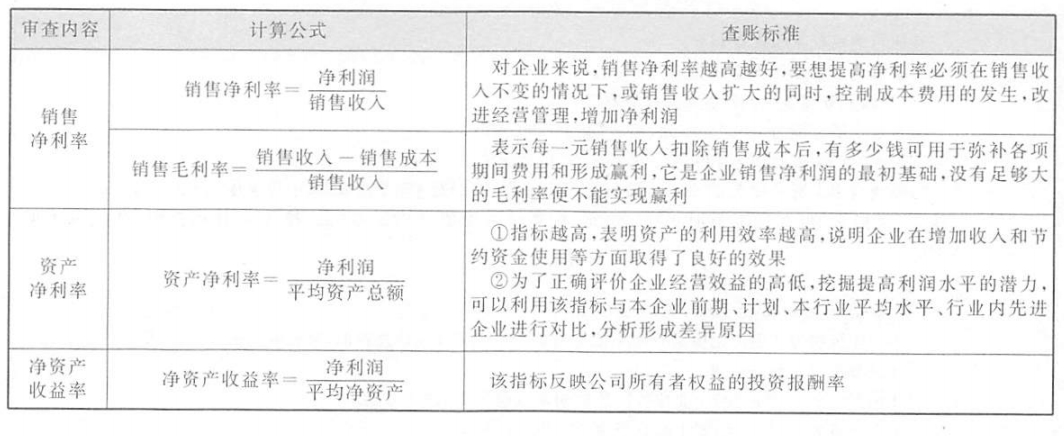

对利润表的分析评价审查,一般应从企业的销售净利率、资产净利率及净资产收益率等方面展开具体的查账标准如表9-6所示

表9-6利润表的分析评价审查标准表

9.2.2利润表的查账演练

演练9-3:偷逃所得税直接影响净利润

9-4:通过联营形式,少计利润

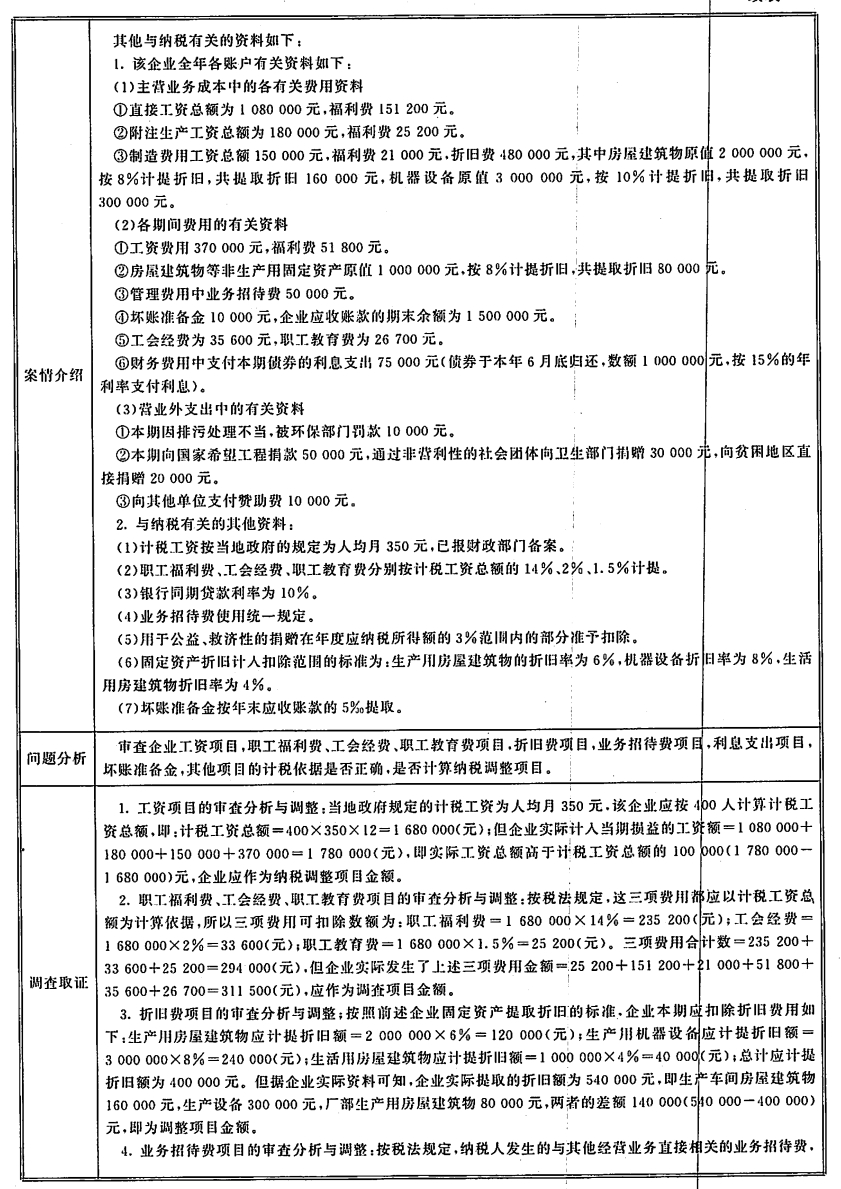

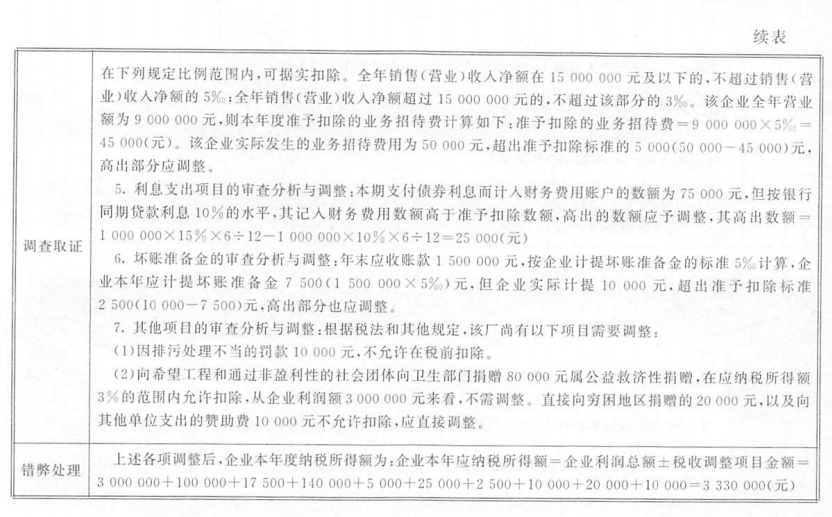

案情介绍 | 查账人员对A公司2015年至2016年度的利润表项目进行审查。 |

问题分析 | 查账人员发现A公司通过联营形式,少计应得联营利润200000元,于是展开调查。 |

调查取证 | 查账人员开始审查相关凭证,发现有一张不附结算清单的70000元收款凭证;在往来账项中.查账人员调阅了2015年度“应收账款”.发现8月4日转账凭证反映:公司收到××市××单位联营利润70000元,其凭证中的会计分录如下。

借:应收账款70000

贷:本年利润70000

但这张凭证没有附联营利润分成结算清单。为了查证,查账人员通过口头询问,向会计人员了解到联营业务及收入问题,但会计人员只是按照账面情况反映。

于是,查账人员到联营对方单位进行查账,情况是公司与××单位双方有联营协议,联营业务主要是石油和柴油。双方七三分成,即公司七成,××单位三成。联营企业共获得利润350000元,按分成标准,公司可得245000元,并已付清。

查账人员查证联营单位联营利润支付情况,发现如下问题:

(1)2015年6月22日第17号凭证。“其他应付款——B公司”汇材料款138000元。A公司收到此款项后记入“其他应收款——××联营单位”贷方。

(2)2015年9月21日第30号凭证。“其他应付款——B公司”汇货款70000元。A公司收到款后,同样计入“其他应收款——××联营单位”户作借入款项入账。

(3)2015年12月31日第60号凭证。“其他应付款——A公司”代A公司汇货款20000元至C公司。(4)2016年5月20日第18号凭证。“其他应付款——A公司”代A公司汇款10000元至D公司。

以上情况表明:××联营单位,在联营利润分成和支付上均按双方协议办理,将应分给A公司的245000元,分四次分别汇至A、B,C三个公司的账户。

查账人员继续追踪查证发现:A公司在2015年至2016年度财务决算中只反映联营利润70000元,其他175000元中的30000元(10000+20000)在C、D两个公司账户中。138000元仍挂在公司账户,作“其他应收款——××联营单位”入账 |

|

|

|

|

|

|

|

|

|

|

|

错弊处理 | 查账人员命令会计人员将少计应得联营利润问题作了如下分录处理。 |

|

借:其他应收款——××联营单位 | 175000 |

贷:银行存款 | 175000 |

待收到该笔款项,作如下会计分录 |

借:银行存款 | 175000 |

贷:其他应收款——××联营单位 | 175000 |

利润表业务错弊风险提示

依据不明,账簿记录与报表反映的数据不相符国

表中项目所列内容不真实。如费用归类不恰当、收入确认不正确等2

表中项目的数字填列不正确。如销售成本多计或少计,从而导致利润指标不真实并影响所得税2的正确性

报表格式不合规。主要指利润表格式不合规,项目不完整,未按规定填表,少记、漏记或错记有关项目数据

【第九章】第二节 利润表的查账标准与演练

【第九章】第二节 利润表的查账标准与演练