2.6.1分层

通过实施步骤后,就可对其内部控制的可信赖程度做出适当的评价。其评价结果可分为表2-9所示的三个层次。

表2-9评价结果的三个层次

层次 | 具体说明 |

高信赖程度 | 即有健全的内部控制,且都能发挥作用,能把经济业务的会计处理所发生的错误降到最低程度可较多地信赖和利用内部控制制度,相应地减少对账、证、表、单的查对程序的数量和范围 |

中信赖程度 | 即内部控制较为良好,但也存在一定缺陷,有可能影响会计记录的真实性和可靠性。应区分不同情况,决定扩大或缩小对账、证、表、单的查对范围,增加或减少样本量,追加或补充既定的查账程序 |

低信赖程度 | 即重要的内部控制明显失效,大部分经济业务及其会计处理处于失控状态,经济业务的记录经常出现差错,从而对内部控制难以依赖。查账人员要放弃对内部控制的信赖,扩大账、证、表、单的查对范围,增添、完善、修正和补充原有查账程序,改变原查账方法,启用新查账技术,以取得充分、适当的查账证据,形成查账意见 |

|

|

|

2.6.2步骤

查账人员测试和评价被查账单位的内部控制系统的评价结果的步骤如下。

(1)根据评价结果,确定实质性测试的范围、重点和方法

①确定审查范围.

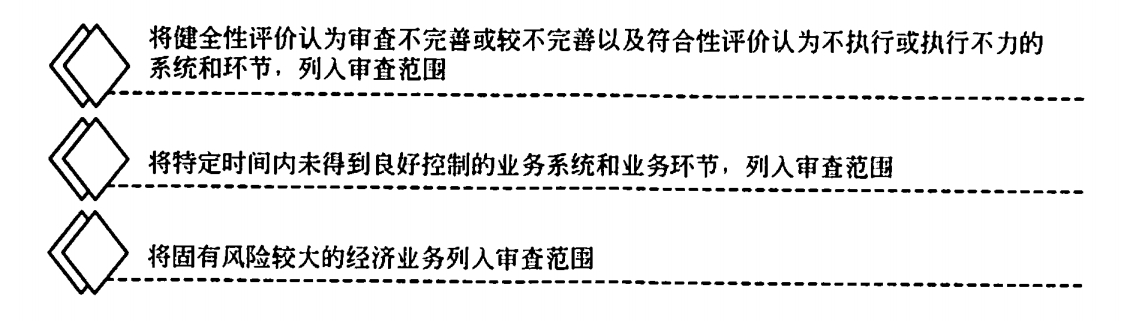

在审查实际工作中,查账人员依据对被审查单位内部控制系统的评价结果确定审查范围,一般包括图2-14所示的三个方面。

图2-14审查范围

②确定审查重点。

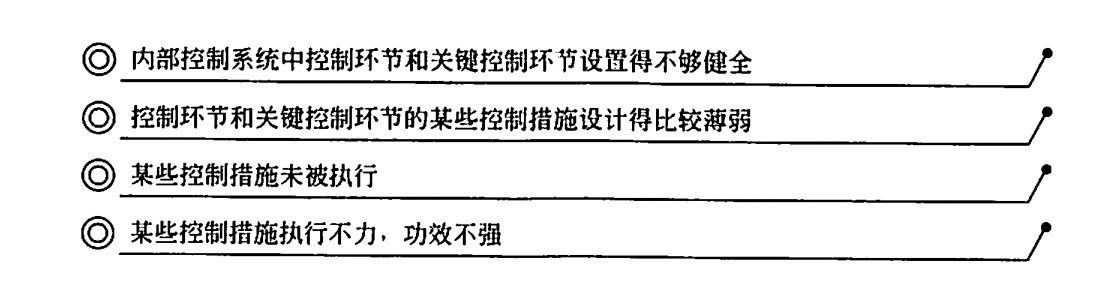

通常情况下,凡是列入审查范围的失控环节和控制弱点作用下的业务及资料,都应列入审查重点。具体来讲,凡是与图2-15所示情况有关的经济业务都要列入审查重点进行审查。

图2-15审查重点

③确定审查方法。

审查范围和审查重点确定后,查账人员便可根据审查计划的要求和必审项目及经济业务的性质特征,确定采用适当的审查技术方法。

对于列入审查重点的项目,应采用详细审查方法进行全面审查;对于列入审查范围的非重点业务,应采用抽样审查方法,选择较大规模的样本进行审查;对于未列入审查重点和审查范围的业务,可采用抽样审查的方法,选择较小规模的样本进行抽查.或不作检查。

【第二章】 第六节 结果的评价

【第二章】 第六节 结果的评价